Rekord wszech czasów na GPW. Dlaczego tak późno?

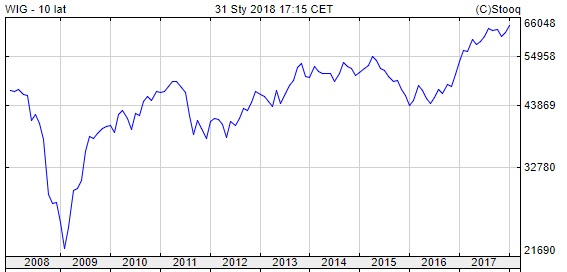

67.933 pkt. – to najnowszy rekord warszawskiej giełdy. Na pobicie poprzedniego inwestorzy musieli czekać ponad dekadę. Nic dziwnego, w ostatnich latach wiele czynników wcale nie sprzyjało hossie.

6 lipca 2007 r. – do tej pory ta data funkcjonowała w kalendarzu obserwatorów rynku jako najwyższy w historii poziom indeksu WIG. Osiągnął on wówczas 67.568 pkt. 23 stycznia 2018 r. ten rekord został pobity. W kolejnym odcinku cyklu „Cały ten rynek…” wskazujemy cechy, które były charakterystyczne dla tego okresu na warszawskim parkiecie.

Dlaczego na rekord czekaliśmy tak długo?

Część inwestorów z pewnością pamięta, że po szalonych wzrostach, które poprzedziły szczyt hossy w 2007 r. (trwała ona mniej więcej od 2004 r.), przyszło gwałtowne załamanie spowodowane wybuchem kryzysu po upadku banku Lehman Brothers. Można powiedzieć, że walka o nowe maksima w kolejnych latach była połączona z próbą odbudowy zaufania do rynku. A o to wcale nie było łatwo.

Oto tylko cztery przykłady, które tłumaczą, dlaczego o powrót na szczyty było tak ciężko.

- Kryzys krajów PIGS – recesja gospodarcza z USA szybko przeniosła się do Europy. Dodatkowo okazało się, że państwa południa (Portugalia, Włochy, Grecja, Hiszpania) są w poważnych tarapatach finansowych. Najpoważniejszy kryzys nastąpił, gdy w 2009 r. wyszło na jaw, że władze Grecji ukrywały przed wierzycielami i agencjami ratingowi prawdziwą skalę swoich problemów. Sprawa ciągnęła się przez kolejna lata, powodując ciągłe obawy na temat możliwego rozpadu strefy euro.

- Reforma OFE – na krajowym „podwórku” kluczowa dla rozwoju sytuacji na giełdzie wydaje się decyzja o radykalnych zmianach w systemie emerytalnym. Zapowiedź przeniesienia ponad 150 mld zł z Otwartych Funduszy Emerytalnych do ZUS w 2013 r. skutecznie przestraszyła inwestorów. Rynkowi eksperci wielokrotnie wskazywali, że środki płynące z OFE na giełdę stanowiły podstawowe paliwo do wzrostów. W sytuacji, w której większość giełdowych firm ma swoich akcjonariatach OFE, nie zabrakło spekulacji na temat ich możliwej „nacjonalizacji”.

- Kryzys frankowy – inwestorzy długo nie chcieli dać szansy akcjom banków, które mają bardzo duże znaczenie dla całego rynku. Powód był prosty – kredyty frankowe i spora niepewność związana z planami pomocy państwa dla osób spłacających te zobowiązania. Wzrosty cen akcji banków były hamowane do momentu, gdy dla inwestorów stało się jasne, że banki nie poniosą kilkudziesięciomiliardowych kosztów, które wcześniej prognozowano.

- Mniejsze napływy środków do funduszy inwestycyjnych – rynkowy krach z 2008 r. w połączeniu z kolejnymi wydarzeniami spowodował, że Polacy nabrali dużej ostrożności i przestali chętnie lokować środki w funduszach akcji. A to również oznaczało mniej paliwa potrzebnego do giełdowych wzrostów.

Inni szybciej odrabiali straty. Ale niektóre spółki dały zarobić

W dużej mierze właśnie z tych trzech powodów ostatnie szczyty na GPW możemy uznać za nieco spóźnione. Gdy porównamy nasz parkiet do giełd zagranicznych, to okaże się, że jesteśmy daleko w tyle z powrotem do maksimów 2007 r.

Najszybsi w tej sztuce byli inwestorzy na Wall Street. Między innymi radykalne działania banku centralnego USA (cięcia stóp, program QE) spowodowały, że indeks Dow Jones wrócił do poziomu z 2007 r. już sześć lat później. Podobnie było chociażby z niemieckim wskaźnikiem DAX. Od tamtej pory indeksy sukcesywnie rosły i dziś są kilkadziesiąt procent powyżej ówczesnych pułapów. W tym kontekście polski rekord nie wygląda już tak imponująco.

Nie oznacza to, że na GPW zabrakło spółek, które nie przyniosły poważnych zysków inwestorom. Kto np. 10 lat temu kupił akcje producenta obuwia CCC i o nich „zapomniał”, jest dziś bogatszy o ponad 600%. Powodów do narzekania nie mają też inwestorzy, którzy przed laty kupili papiery takich spółek na LPP czy Forte. Oni również są bogatsi o kilkaset procent.

Pytanie, które teraz zadają sobie inwestorzy, brzmi rzecz jasna, czy warszawska giełda po pokonaniu rekordu z 2007 r. ma jeszcze siłę, by gonić zachodnie indeksy. Chociaż argumentów przemawiających za scenariuszem wzrostów wciąż jest sporo, to inwestorzy niezmiennie powinni pamiętać o tym, że lokowanie oszczędności w akcjach zawsze obarczone jest ryzykiem.

Niniejszy artykuł został sporządzony wyłącznie w celach informacyjnych. Nie stanowi rekomendacji, porady inwestycyjnej, prawnej, podatkowej, reklamy ani oferty sprzedaży jakichkolwiek instrumentów finansowych, w szczególności nie zawiera informacji o instrumentach finansowych oraz warunkach ich nabywania, jak również nie stanowi zaproszenia do sprzedaży instrumentów finansowych, składania ofert ich nabycia lub zapisu na instrumenty finansowe.

Niniejszy artykuł ani żadna jego część, jak też fakt jego dystrybucji nie mogą stanowić podstawy do zawarcia jakiejkolwiek umowy lub zaciągnięcia jakiegokolwiek zobowiązania. Nie może stanowić również źródła informacji, które mogłyby być podstawą decyzji o zawarciu jakiejkolwiek umowy lub zaciągnięciu jakiegokolwiek zobowiązania.

Nie należy dla jakichkolwiek potrzeb polegać na informacjach zawartych w niniejszym artykule, ani też zakładać, że informacje te są kompletne, ścisłe lub rzetelne. Wszelkie takie założenia czynione są wyłącznie na własne ryzyko.