Prognozy makro na drugie półrocze 2020. Czy optymizm zostanie zahamowany?

Ponad 12,8 mln ludzi na całym świecie zachorowało na Covid-19. Ta liczba jest ponad dwukrotnie większa niż na przełomie maja i czerwca. Tymczasem na rynkach panuje spory optymizm. Inwestorzy nie mogą jednak zapominać, że ryzyko wahań wciąż jest bardzo duże.

Podana wyżej liczba to aktualny wynik, który ciągle rośnie. Obejmuje wszystkie przypadki zachorowań na Covid-19 – zarówno osoby wyleczone, te które wciąż walczą z chorobą, i wreszcie zmarłych. W statystykach trudno doszukiwać się hamowania pandemii.

W kolejnym odcinku cyklu „Cały ten rynek…” zastanawiamy się zatem, skąd wśród inwestorów tyle optymizmu i czy nie jest on przedwczesny.

Myśl o programach pomocowych napędza giełdy

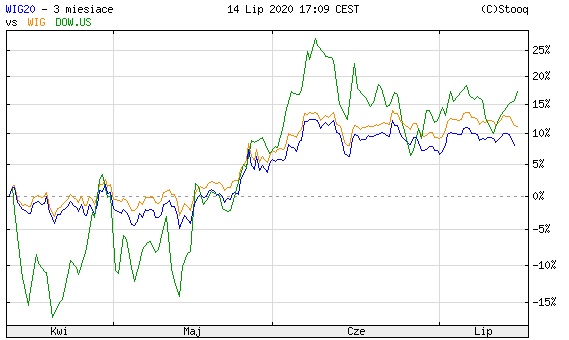

Już ok. 20% w ciągu ostatnich 3 miesięcy zyskał indeks Dow Jones na nowojorskiej giełdzie. Wśród europejskich wskaźników podobny wzrost zaliczył niemiecki DAX. W górę – choć nieco wolniej – poszły też indeksy na warszawskim parkiecie: WIG20 zyskał w tym czasie ok. 7%, a WIG ponad 10%.

Porównanie indeksów WIG i WIG20 do Dow Jones

Źródło: Stooq.pl

I choć wszystkie indeksy notują jeszcze straty wobec poziomów z początku 2020 r., to na rynkach widać wyraźne ożywienie wśród inwestorów. Można sobie zadać pytanie „dlaczego”, skoro na razie trudno powiedzieć, by świat wygrywał z pandemią koronawirusa, a wśród doniesień coraz częściej słychać o jej drugiej fali.

Najprostsza odpowiedź jest taka, że w okresach kryzysu giełdy zwykle zaczynają swój marsz w górę, zanim jeszcze z realnej gospodarki zaczną napływać pozytywne informacje. Nie bez znaczenia jest też polityka banków centralnych, które masowo zdecydowały się na obniżki stóp procentowych do rekordowych poziomów. Mamy wreszcie zapowiedzi Komisji Europejskiej na temat wartych 750 milionów euro programów pomocowych dla Europy. Te działania wzmagają wiarę inwestorów w to, że najgorsze mamy już za sobą, zachęcając ich do kupowania akcji.

MFW obcina prognozy PKB. Koronawirus jeszcze nie odpuścił

Pozytywne nastroje nie mogą nam jednak przysłonić obrazu sytuacji w szerszej perspektywie. Dlatego warto na bieżąco śledzić doniesienia i prognozy, które w chociaż najmniejszym stopniu pozwolą ocenić, jak długa droga dzieli nas od powrotu do wzrostów nie tylko na rynkach, ale również w przemyśle czy szeroko pojętym biznesie.

Wśród tych prognoz bez wątpienia lekturą obowiązkową powinny być doniesienia Międzynarodowego Funduszu Walutowego na temat skutków gospodarczych pandemii. A te na razie nie napawają optymizmem.

W najnowszej aktualizacji prognoz ekonomiści MFW wskazali, że globalny PKB spadnie w tym roku o 4,9% wobec 2019 r. W porównaniu do prognozy z kwietnia przewidywana wartość jest gorsza o 1,9 pkt. proc. Dość kiepsko wyglądają również oczekiwania wobec USA, których PKB ma spaść w tym roku o 8% (!), a więc o 2,1 pkt. proc. bardziej niż MFW wskazywał jeszcze w kwietniu. Ekonomiści nie oszczędzili też strefy euro, prognozując zjazd PKB o 10,2% r/r (pogorszenie o 2,7 pkt. proc. wobec kwietnia).

Jak tłumaczy MFW, pandemia znacznie mocniej uderzyła w światową gospodarkę niż można było tego oczekiwać. Stąd zmiana prognoz ze wskazaniem, że odbicie w gospodarce zajmie więcej czasu niż pierwotnie przewidywano.

Co ciekawe, ekonomiści MFW nie ruszyli prognozy dla Polski, utrzymując, że PKB spadnie w tym roku o 4,6%. To dobra informacja, dająca nadzieję, że w naszej gospodarce nie nastąpi totalne załamanie.

PMI wskazuje na ożywienie. Czy nie za wcześnie?

Przy dość kiepskich doniesieniach z MFW całkiem nieźle wyglądają za to informacje na temat odczytów PMI – to bardzo popularny wskaźnik nastrojów wśród przedsiębiorców, pilnie śledzony również przez inwestorów na rynkach.

W sytuacji tak dużej niepewności warto dokładnie śledzić to, co mają do powiedzenia przedstawiciele biznesu w różnych krajach. W ankietach (zbieranych przez Markit Economics) regularnie oceniają oni swoją sytuację i perspektywy.

Co ciekawe, do ostatnich odczytów tego wskaźnika wkradło się nieco więcej optymizmu, a to pomogło dodatkowo wesprzeć giełdy. Obliczony na podstawie odpowiedzi menedżerów ze strefy euro wynik PMI w przemyśle wyniósł ostatnio 47,4 pkt., podczas gdy jeszcze miesiąc wcześniej było to zaledwie 39,4 pkt. W obu przypadkach wynik jest słaby (na ożywienie wskazałby wynik dopiero na poziomie ponad 50 pkt.), ale optymiści widzą w nim pierwsze symptomy wyjścia z kryzysu.

Podobnie rysuje się sprawa w przypadku Polski, dla której w czerwcu przemysłowy indeks PMI wyniósł 47,2 pkt., podczas gdy jeszcze maju był na poziomie zaledwie 40,6 pkt. Zarówno menedżerowie, jak i inwestorzy spoglądają więc na drugie półrocze z ostrożnym optymizmem.

Druga fala pandemii wywoła korektę na giełdzie?

Po serii wzrostów na giełdach, odmrożeniu gospodarki i ogólnej poprawie nastrojów inwestorzy powinni zadać sobie teraz pytanie, czy są gotowi na solidniejszą korektę, która znów zmniejszy wartość ich portfeli inwestycyjnych.

Taki scenariusz nie jest wykluczony. Pretekstem do niego mogłyby stać się doniesienia o możliwym wprowadzeniu nowych ograniczeń w związku z drugą falą pandemii, wzroście liczby nowych zachorowań czy wreszcie kiepskie wyniki samych spółek. Dotyczy to zwłaszcza tych branż, które są najbardziej narażone na negatywny wpływ Covid-19.

Niniejszy artykuł został sporządzony wyłącznie w celach informacyjnych. Nie stanowi rekomendacji, porady inwestycyjnej, prawnej, podatkowej, reklamy ani oferty sprzedaży jakichkolwiek instrumentów finansowych, w szczególności nie zawiera informacji o instrumentach finansowych oraz warunkach ich nabywania, jak również nie stanowi zaproszenia do sprzedaży instrumentów finansowych, składania ofert ich nabycia lub zapisu na instrumenty finansowe.

Niniejszy artykuł ani żadna jego część, jak też fakt jego dystrybucji nie mogą stanowić podstawy do zawarcia jakiejkolwiek umowy lub zaciągnięcia jakiegokolwiek zobowiązania. Nie może stanowić również źródła informacji, które mogłyby być podstawą decyzji o zawarciu jakiejkolwiek umowy lub zaciągnięciu jakiegokolwiek zobowiązania.

Nie należy dla jakichkolwiek potrzeb polegać na informacjach zawartych w niniejszym artykule, ani też zakładać, że informacje te są kompletne, ścisłe lub rzetelne. Wszelkie takie założenia czynione są wyłącznie na własne ryzyko.