Marne oprocentowanie lokat. Gdzie zatem szukać bezpiecznych zysków?

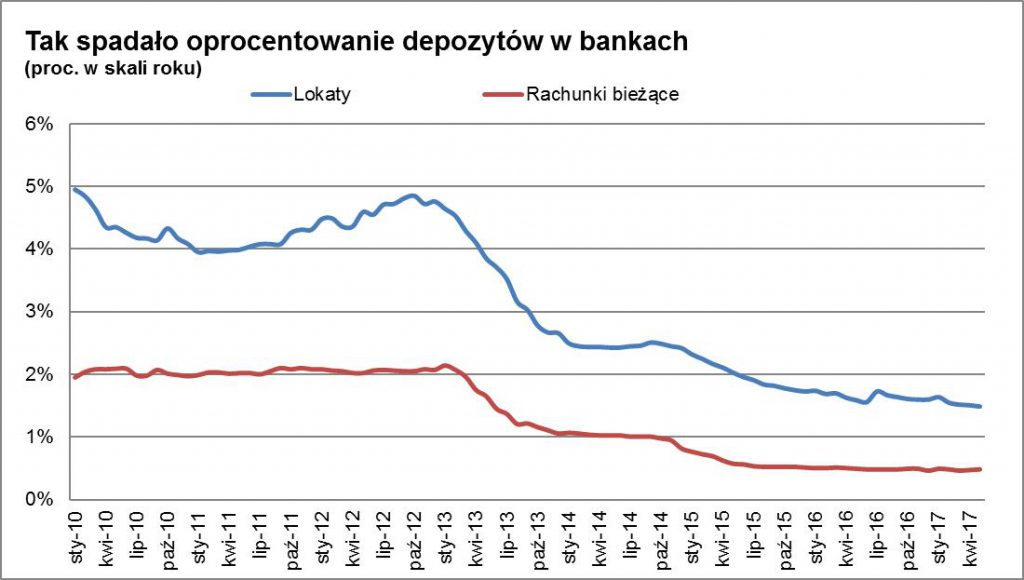

1,5% brutto – średnio tyle w skali roku można zarobić na lokacie bankowej. To nowe minimum oprocentowania depozytów w Polsce. Można założyć, że coraz więcej osób będzie szukać innych sposobów na to, by odkładać swoje oszczędności. Czy można to robić bezpiecznie?

Według ekonomistów stopy procentowe w naszym kraju pozostaną na rekordowo niskim poziomie (główna stopa referencyjna wynosi 1,5%) co najmniej do końca tego roku, a może nawet przez cały 2018 r. O ile jest to świetna wiadomość dla posiadaczy kredytów w złotych, o tyle deponowanie oszczędności w bankach nie przynosi już praktycznie żadnych realnych zysków.

Jak podał ostatnio Narodowy Bank Polski, średnie oprocentowanie lokat wyniosło w maju 1,5% w skali roku. Osoby, które trzymają oszczędności na zwykłych rachunkach bieżących, mogą liczyć na zaledwie 0,5 proc. w skali roku. Oznacza to, że w obu przypadkach inflacja powoduje realne straty.

Źródło: NBP

W kolejnym odcinku cyklu „Cały ten rynek…” wskazujemy trzy sposoby, które mogą przynieść korzyści osobom szukającym alternatywy dla lokat. Wyraźnie zaznaczmy jednak, że chociaż mogą być one uznane za w miarę bezpieczne, to i tak niosą ze sobą pewne poziomy ryzyka.

1. Obligacje Skarbu Państwa

To dość oczywista alternatywa dla bankowej lokaty. Inwestor, którzy decyduje się obecnie na zakup obligacji na możliwie najkrótszy okres czasu (2 lata), może oczekiwać zysku w wysokości 2,1 proc. w skali roku.

Odsetki są kapitalizowane co roku. Oznacza to, że zysk zostanie dopisany inwestorowi po 12 miesiącach, a przez kolejny rok będzie pracować już wyższa kwota. W rezultacie, jeżeli posiadacz obligacji nie zdecyduje się wcześniej na rezygnację z inwestycji, to po 2 latach zarobi 4,24 zł na każde zainwestowane 100 zł. W przypadku lokaty wypracowałby zaledwie 2,82 zł zysku na każde 100 zł (przy założeniu rocznej kapitalizacji i średniego zysku dla lokaty 2-letniej równego według NBP 1,4% w skali roku).

Warto pamiętać, że do dokładnego wyliczenia zysku „na rękę” w obu przypadkach należy jeszcze odjąć od zysku tzw. podatek Belki w wysokości 19 proc.

Obligacje Skarbu Państwa są bezpieczne. Kupując te papiery, inwestor faktycznie pożycza swoje środki państwu. A na razie trudno wyobrazić sobie, by Polska miała zbankrutować i nie wykupić obligacji od inwestorów.

2. Bezpieczne fundusze gotówkowe i pieniężne

W jednostkach tego typu funduszy Polacy zgromadzili już ok. 35 mld zł. Mogą one być uznane za w miarę bezpieczne zamienniki lokat. Z tą jednak bardzo ważną różnicą, że – w przeciwieństwie do bankowego depozytu – tutaj nikt nie gwarantuje inwestorowi zwrotu jakichkolwiek środków w przypadku ewentualnych strat po błędnych decyzjach inwestycyjnych zarządzających.

Fundusze gotówkowe i pieniężne w założeniu mają jednak lokować środki klientów w obligacjach skarbowych, obligacjach przedsiębiorstw czy na depozytach bankowych. To oznacza, że dają potencjał niższych zysków (np. w porównaniu do funduszy akcji), ale przy jednoczesnym zwiększeniu poziomu bezpieczeństwa – tego typu fundusze najczęściej szacują poziom ryzyka na 2 w 7-stopniowej skali. Pamiętaj jednak, by zawsze dokładnie zapoznać się z kartą informacyjną takiego funduszu, zanim powierzysz mu pieniądze.

Zyski? Przy odrobinie szczęścia można zarobić więcej niż na lokacie i obligacjach skarbowych. Jak podaje spółka Analizy Online, najlepszy fundusz z tej kategorii zyskał 3,8% w ostatnich 12 miesiącach. Dla pełnego obrazu sytuacji trzeba także wspomnieć, że najgorszy stracił w tym samym czasie 2 proc.

3. A może akcje spółek dywidendowych?

Części osób obecność akcji w tym zestawieniu może wydać się dość zaskakująca. Dlatego wyraźnie zaznaczmy, że ryzyko związane z inwestowaniem w papiery giełdowych spółek jest rzecz jasna znacznie większe niż w dwóch powyższych przypadkach.

Niemniej jednak niektórzy inwestorzy mogą zdecydować się na ulokowanie części oszczędności w akcjach firm, które regularnie dzielą się zyskami i wypłacają dywidendy.

W tym przypadku dla inwestora długoterminowego liczy się tzw. stopa dywidendy, a więc stosunek dywidendy w przeliczeniu na jedną akcję do jej kursu. O inwestowaniu w spółki dywidendowe pisaliśmy szerzej tutaj.

Niniejszy artykuł został sporządzony wyłącznie w celach informacyjnych. Nie stanowi rekomendacji, porady inwestycyjnej, prawnej, podatkowej, reklamy ani oferty sprzedaży jakichkolwiek instrumentów finansowych, w szczególności nie zawiera informacji o instrumentach finansowych oraz warunkach ich nabywania, jak również nie stanowi zaproszenia do sprzedaży instrumentów finansowych, składania ofert ich nabycia lub zapisu na instrumenty finansowe.

Niniejszy artykuł ani żadna jego część, jak też fakt jego dystrybucji nie mogą stanowić podstawy do zawarcia jakiejkolwiek umowy lub zaciągnięcia jakiegokolwiek zobowiązania. Nie może stanowić również źródła informacji, które mogłyby być podstawą decyzji o zawarciu jakiejkolwiek umowy lub zaciągnięciu jakiegokolwiek zobowiązania.

Nie należy dla jakichkolwiek potrzeb polegać na informacjach zawartych w niniejszym artykule, ani też zakładać, że informacje te są kompletne, ścisłe lub rzetelne. Wszelkie takie założenia czynione są wyłącznie na własne ryzyko.