WIG20 najgorszym indeksem na świecie. Czy to już moment przesilenia?

Prawie jedną trzecią wartości stracił od początku roku indeks największych spółek na GPW. Tak nisko był tylko na początku pandemii oraz podczas kryzysu finansowego na przełomie 2008 i 2009 r.

Stwierdzenie o tym, że WIG20 jest najgorszym wskaźnikiem na świecie, to efekt analizy agencji Bloomberg, która porównała wyniki 92 indeksów w okresie od początku stycznia do końca sierpnia 2022 r. WIG20 (-27,6%) znalazł się w zestawieniu nawet za rosyjskim indeksem RTS (-26%).

W kolejnym odcinku z cyklu „Cały ten rynek…” sprawdzamy, co zdecydowało o takim wyniku. Pokazujemy też, w jaki sposób jest skonstruowany najważniejszy indeks warszawskiej giełdy.

WIG20 najsłabszy na świecie. Jak wypadły inne indeksy?

1431 pkt. – to na razie najsłabszy, tegoroczny odczyt wskaźnika WIG20. Spadł on do tego poziomu na początku września. Potem inwestorzy wrócili do kupowania akcji. W efekcie indeks odzyskał już 9% i przekroczył poziom 1500 pkt.

Chociaż takie zachowanie nasuwa pytania o koniec bessy i początek długotrwałego odbicia, to na razie WIG20 wciąż pozostaje na poziomie o ok. 30% niższym niż na początku roku.

Indeks WIG20 w ciągu ostatnich 12 miesięcy  Źródło: Stooq.pl

Źródło: Stooq.pl

W przytoczonym zestawieniu Bloomberga znacznie lepiej – pomimo strat – wypadły m.in. indeksy giełd Europy Zachodniej: niemiecki DAX stracił 16%, a francuski CAC40 – tylko 10%. Korzystniej prezentuje się też np. amerykański wskaźnik S&P500, który oddał 11%.

I chociaż autorzy analizy nie skupiają się na samej metodologii obliczania indeksów, ich składzie i różnicach między nimi, to rekordowo mocne spadki WIG20 są porównywalne tylko z początkiem pandemii w 2020 r. oraz globalnym kryzysem z lat 2008-2009.

Co miało decydujący wpływ na mocny spadek WIG20?

Nie bez przyczyny wśród inwestorów utarło się powiedzenie, że nie ma hossy bez banków. Wystarczy zwrócić uwagę, że spółki z branży finansowej (4 banki oraz ubezpieczyciel PZU) mają około 32% w całkowitej wartości podmiotów zgromadzonych w WIG20.

Ale jest też druga strona medalu. To właśnie kondycja sektora finansowego na GPW jest obecnie jedną z głównych przyczyn słabości całego indeksu – zmienność notowań instytucji finansowych znacząco wpływa na wartość wskaźnika WIG20. Tymczasem od początku roku akcje banków PKO BP, Pekao, mBanku i Santandera oddały już po ok. 35% – 40% wartości. Z kolei notowania akcji PZU spadły o ok. 20%.

Wśród przyczyn słabości sektora bankowego na GPW można wskazać m.in. obawy o koniunkturę gospodarczą, rekordowo wysoką inflację, spadek popytu na kredyty i wreszcie pogorszenie wyników, będące rezultatem wprowadzenia wakacji kredytowych.

O słabości indeksu WIG20 zdecydowały również inne duże spółki, które wchodzą w jego skład, m.in. z branż paliwowej i wydobywczej. PKN Orlen, który ma największy udział we wskaźniku (14%), stracił od początku roku ok. 18%. Również KGHM (7% udziału w WIG20) oddał prawie 30% wartości. W tej sytuacji niewiele mogło pomóc chwilowe odbicie notowań kopalni JSW z przełomu lutego i marca.

Jak powstaje skład indeksu WIG20?

Funkcjonujący od 1994 r. indeks WIG20 ma obrazować giełdową kondycję 20 największych przedsiębiorstw na GPW.

Jego skład jest regularnie weryfikowany i aktualizowany przez GPW. Korekty okresowe są robione po sesjach w każdy 3. piątek czerwca, września i grudnia, a weryfikacja roczna ma miejsce po sesji w 3. piątek marca.

Analitycy GPW przed decyzją o zastąpieniu jednej spółki inną oceniają nie tylko ich kapitalizację. Liczą się również m.in. obroty ich akcjami. Znaczenie ma też np. liczba akcji znajdujących się w wolnym obrocie na GPW. Spółka nie może znajdować się w tzw. Strefie Niskiej Płynności ani na Liście Alertów GPW.

Po takiej weryfikacji udział spółki obecnej w WIG20 nie może przekraczać 15% całkowitej kapitalizacji firm wchodzących w skład indeksu. Jeżeli w jakimś przypadku miałoby dojść do przekroczenia tego limitu, wówczas pakiet akcji wchodzących do indeksu zostaje zmniejszony.

Podczas ostatniej rewizji z sierpnia na liście spółek w WIG20 pojawiła się Grupa Kęty, działająca w branży stalowej. Czekała w kolejce na wykreślenie Grupy Lotos, która została połączona z PKN Orlen.

Wcześniej w ramach korekty rocznej po niedługiej przerwie do WIG20 wrócił mBank. W skład indeksu weszła też spółka zarządzająca siecią marketów Pepco. Indeks opuściły wówczas energetyczny Tauron oraz producent rękawic jednorazowych Mercator.

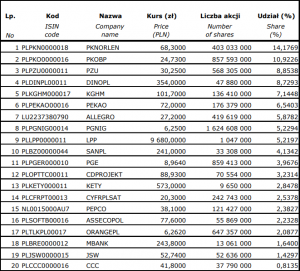

Lista spółek i ich udziały w indeksie WIG20

Źródło: GPW Benchmark

Źródło: GPW Benchmark

Jakie znaczenie dla GPW ma WIG20?

Spółki notowane w najważniejszym indeksie warszawskiej giełdy generują jednocześnie najwyższe obroty w stosunku do pozostałych wskaźników. Jak podaje GPW, w 2021 r. spółki z WIG20 odpowiadały za 77% wszystkich obrotów na rynku głównym. Średnia wartość pojedynczej transakcji na akcjach spółki z WIG20 to 11,8 tys. zł.

W ostatnich latach osiągnięcie zysków z handlu akcjami spółek notowanych w WIG20 było dość trudne. O ile w czasie hossy z 2021 r. indeks poszedł w górę o 14%, to we wcześniejszych latach notował spadki: 2020 (-7,7%), 2019 (-5,6%), 2018 (-7,7%). Hossa sprzyjała za to dużym spółkom w 2017 r. – wówczas kupujący wywindowali WIG20 o 26,3%.

W kolejnych tygodniach inwestorzy z uwagą będą śledzić doniesienia z GPW. Zgodnie z powiedzeniem, że giełda wyprzedza zdarzenia w realnej gospodarce, część z nich zapewne liczy już na trwalsze odbicie notowań, także dużych spółek.

Podobał Ci się ten artykuł? Sprawdź resztę wpisów z cyklu „Cały ten rynek…”.

Niniejszy artykuł został sporządzony wyłącznie w celach informacyjnych. Nie stanowi rekomendacji, porady inwestycyjnej, prawnej, podatkowej, reklamy ani oferty sprzedaży jakichkolwiek instrumentów finansowych, w szczególności nie zawiera informacji o instrumentach finansowych oraz warunkach ich nabywania, jak również nie stanowi zaproszenia do sprzedaży instrumentów finansowych, składania ofert ich nabycia lub zapisu na instrumenty finansowe.

Niniejszy artykuł ani żadna jego część, jak też fakt jego dystrybucji nie mogą stanowić podstawy do zawarcia jakiejkolwiek umowy lub zaciągnięcia jakiegokolwiek zobowiązania. Nie może stanowić również źródła informacji, które mogłyby być podstawą decyzji o zawarciu jakiejkolwiek umowy lub zaciągnięciu jakiegokolwiek zobowiązania.

Nie należy dla jakichkolwiek potrzeb polegać na informacjach zawartych w niniejszym artykule, ani też zakładać, że informacje te są kompletne, ścisłe lub rzetelne. Wszelkie takie założenia czynione są wyłącznie na własne ryzyko.